Presupuesto Abierto: Conoce el roadmap de datos y las próximas etapas del proyecto

Presupuesto Abierto: Conoce el roadmap de datos y las próximas etapas del proyecto ¿Cómo se elabora la

Ley de Presupuestos en Chile?

El presupuesto público es una estimación financiera de los ingresos y gastos de las instituciones del Sector Público por el plazo de un año, para poder cumplir con los compromisos del gobierno para cada sector y cartera de trabajo (Ministerios).En la elaboración del presupuesto se solicita a todos los interesados, tales como, ciudadanos, instituciones de la sociedad civil, organismos del Estado, análisis, formulación, consulta, discusión y sanción entre diversos actores involucrados e instituciones que componen la administración pública del país.

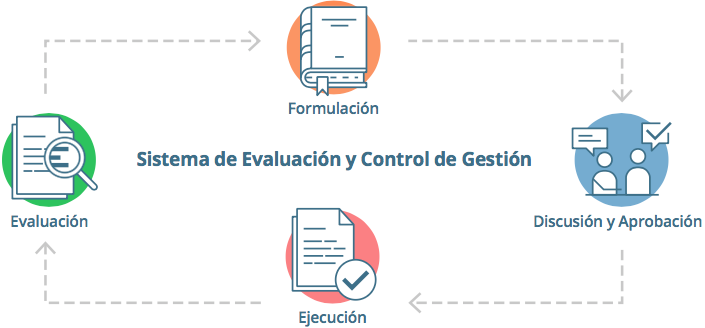

Ciclo presupuestario

Para entender de mejor manera el proceso de elaboración del Presupuesto Público, se detallan las siguientes etapas que lo conforman:

Formulación

En Julio del año anterior se inicia la preparación de iniciativas de acuerdo con los compromisos anunciados por el gobierno y los productos estratégicos de cada institución, un análisis por parte de las instituciones del Sector Público, en conjunto con expertos externos, autoridades de gobierno y miembros del Congreso Nacional. En esta misma etapa, el Ministerio de Hacienda evalúa el cumplimiento de los resultados de los programas (ver definición de programa en Glosario) del presupuesto anterior y analiza los indicadores de desempeño de cada una de las instituciones públicas. Esta información es el marco de gastos iniciales, el que considera aquellos gastos obligatorios por ley o por contrato y la continuidad de programas con evaluación satisfactoria. En base a los compromisos del gobierno, todas las instituciones del Sector Público presentan al Ministerio de Hacienda sus propuestas tanto para ampliar programas exitosos como para crear nuevos programas, las que postulan a un fondo común concursable. Tras un proceso de análisis y discusión técnica de las propuestas de parte del Ministerio de Hacienda, el Presidente de la República realiza una revisión y se define el proyecto de presupuesto para cada institución. El 30 de septiembre, a más tardar, el Ministerio de Hacienda concluye la elaboración del Proyecto de Ley de Presupuestos, el que es firmado y enviado por la Presidenta de la República al Congreso Nacional.

Discusión y Aprobación

En los primeros días de octubre, tras la presentación sobre el Estado de la Hacienda Pública del Ministro de Hacienda, los parlamentarios comienzan a estudiar los presupuestos presentados por el Ejecutivo para las instituciones públicas. Para esto, el Congreso Nacional designa una Comisión Especial Mixta de Presupuestos, formada por el mismo número de diputados y senadores. Esta comisión se divide en 5 subcomisiones, cada una de las cuales analiza los presupuestos de un conjunto de Ministerios. La Comisión Especial Mixta recibe los informes de las subcomisiones correspondientes sobre las propuestas para cada ministerio, las que luego de ser sometidas a votación aportan los datos para el informe final que se entrega a la Cámara de Diputados, la que luego despacha el Proyecto al Senado. En caso de existir discrepancias entre los proyectos aprobados por la Cámara y el Senado, estos son sometidos a una Comisión Mixta para su resolución. Durante el proceso de tramitación legislativa se pueden acoger modificaciones al proyecto original del Ejecutivo, ya sea por indicaciones del mismo o como resultado de las votaciones en las distintas etapas de tramitación legislativa, donde los parlamentarios sólo tienen atribuciones para reducir las obligaciones de gastos propuestas por el Ejecutivo y que no están determinadas por leyes permanentes. El 30 de noviembre vence el plazo para que el Congreso despache el proyecto, tras lo cual el Presidente de la República promulga la Ley de Presupuestos.

Ejecución

El 1° de enero del año siguiente entra en vigencia la Ley de Presupuestos, iniciándose así el trabajo para la ejecución de los programas comprometidos. Esta fase consiste en la entrega mensual de los recursos presupuestarios a las instituciones, actualización del presupuesto inicial, mediante los decretos de modificación presupuestaria, y registro de los ingresos y de los gastos a nivel agregado.

Evaluación

Esta fase contempla el proceso de análisis y evaluación de la implementación presupuestaria del período anterior, por ministerio e institución, el cual incorpora la información presupuestaria del gasto y gestión a nivel agregado.

Control

La ejecución del gasto está sometida al control legal y reglamentario que corresponde ejercer a la Contraloría General de la República, en su rol fiscalizador y auditor de las cuentas del Estado. Esta etapa verifica si un determinado gasto se ajusta o no a la normativa vigente, disponiendo las eventuales investigaciones, sanciones y denuncias al Ministerio Público que correspondan.